※当サイトはリンクに広告ページが含まれている場合があります

6月になり、人事労務担当者の年間業務の中で忙しい時期がやってきましたが、準備は大丈夫ですか?

ちなみに、人事労務担当者の年間業務には大きな山が2つあります。

1つは年末調整、そして、もう1つが今回ご紹介する労働保険の年度更新です。

今回は、この労働保険の年度更新について、少々複雑な概算保険料と確定保険料の関係、年度更新の際の注意点、年度更新申告書を書く際のチェック事項など図を用いてわかりやすく解説します。

1. 労働保険の年度更新とは

1-1. 労働保険の適用

まず、労働保険とは、労働者災害補償保険(労災保険)と雇用保険を総称した言葉です。

農林水産の一部の事業を除いて、労働者を1人でも雇用していれば、業種・規模に関係なく、労働保険の加入義務があるというのが原則です。

そしてよく誤解されているのですが、正社員に関わらず、条件によってはパートタイマーやアルバイトも加入義務があります。

パートやアルバイトといった名称だけで適用外と勘違いしないようにご注意ください。

念のため雇用保険の適用除外を以下のとおり掲載しておきます。

- 雇用保険の適用除外

-

- 個人事業の事業主及び同居の親族

- 法人の代表者と同居の親族(実質的に代表者の個人事業と同様な場合)

- 法人の代表者、取締役、監査役など委任関係にある者。ただし、兼務役員の従業員部分について被保険者となる(監査役は除く。)

- 4か月以内の季節的事業に雇用される者

- 短時間労働者、ただし以下の場合は被保険者となる。

- 1週間の所定労働時間が20時間以上であること

- 31日以上の雇用見込みがあること

なお、労働保険の種類・加入条件などの基本的な内容は以下の記事で詳しく解説していますのでご参考ください。

関連:社会保険・労働保険の基礎知識:種類・加入条件などを詳細解説!

1-2. 年度更新の手続き期間

平成30年度の労働保険年度更新の手続き期間は、6月1日(金)から7月10日(火)までです。

この期間中に対象となる労働者の労働保険料の申告と納付の手続きを行わなければなりません。

手続きが遅れると、行政が保険料・拠出金の額を決定し、追徴金(納付すべき保険料・拠出金の10%)を課されることがあるため要注意です。

1-3. 年度更新の目的

年度更新の主な目的は、労働保険料の申告です。

労働保険の保険期間の単位、これを保険年度と言いますが、4月1日から翌年3月31日までの1年間を指します。

労働保険料は、以下の計算式により算出されますが、労働保険の年度更新の独特な考え方として、概算保険料という考え方を理解しておく必要があります。

- 保険年度の賃金総額 × 保険料率

1-4. 労働保険における概算保険料と確定保険料

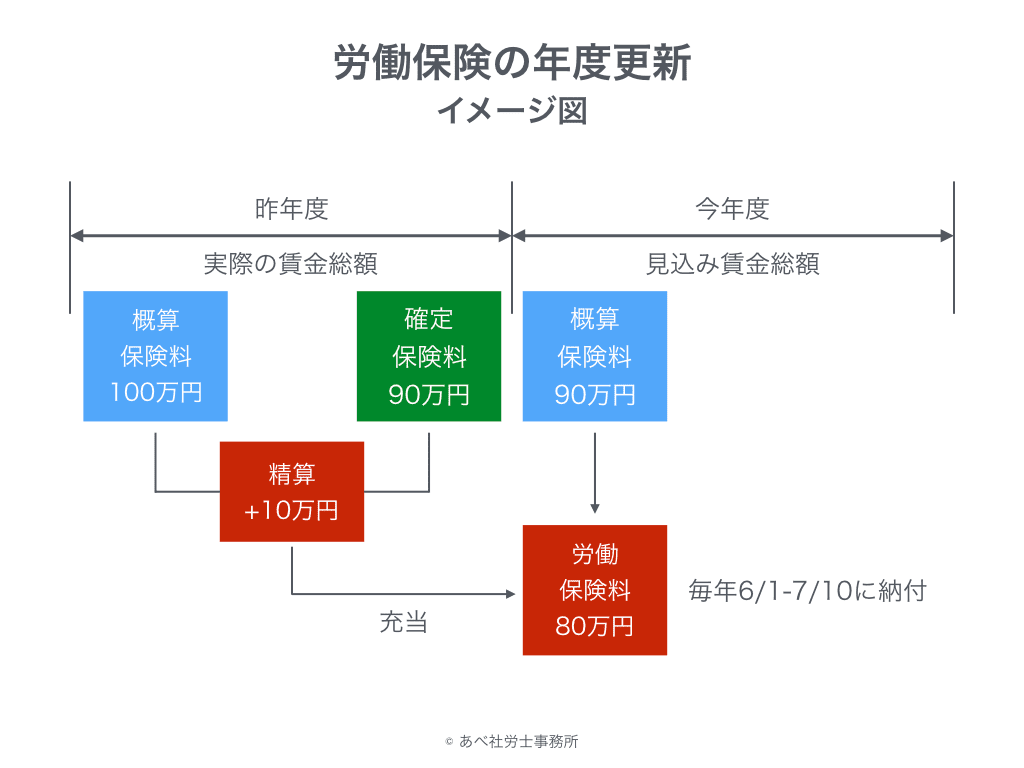

言葉で説明する前に以下の図を見ていただくと理解しやすいかと思います。

労働保険の年度更新で行う作業は、その年の賃金総額を概算(見込み)で計算し、概算保険料を納付し、翌年、前年の賃金総額が確定した後に精算するという2つの手続きを行い、この作業を毎年繰り返します。

上の図では、前年度の概算保険料が100万円、確定保険料が90万円となった場合を示しています。

この場合、前の年に10万円を余分に払っていたことになります。この余分に支払っていた額は次の概算保険料の納付の際に充当することができます。

なお、当然ながら、前年度の概算保険料に対して確定保険料が高くなった場合、つまり不足していた額は支払うことになります。

以上の内容をまとめると、労働保険の年度更新で行う作業は以下の2つの手続きとなります。

- 前年度の保険料を精算するための申請・納付

- 新年度(本年度)の概算保険料を納付するための申請・納付

なお、概算保険料の計算、つまりその年度の保険料算定基礎額の見込額の記入が大変だとおっしゃる方もいますが、前年度の賃金総額の100分の50以上100分の200以下である場合は、前年度の賃金総額をそのまま見込額として記入します。

逆に言えば、賃金総額が半分未満、または2倍以上にならなければ、そのまま前年度の確定した賃金総額を記入できるわけです。一気に人を減らす、増やす、賃金を上げるということでなければ、簡単です。

2. 労働保険年度更新申告書の書き方

労働保険申告書の書き方については、ここで詳しく解説するよりも、厚生労働省が発出している詳細なマニュアルを見てください。

様々なサイトで書き方の解説があったりしますが、必ず一次情報、つまり行政が出している情報を参照すべきです。

最近は行政の資料も記入例と解説が充実していますし。資料を見てわからない、そもそも見たくないといった方は社労士に外注した方が良いと思います。

なお、現在は労働者がいなくても以前は労働者がいた、または納付が困難な場合でも申告書の提出は必要ですのでご注意ください。

下のリンク先では、以下のようにマニュアルが3つに分かれています。

労働保険の独特な用語として、継続事業と一括有期事業という用語がありますが、一般的な会社が参照するのは「継続事業用」と書いてあるマニュアルです。

- 平成30年度事業主の皆様へ(継続事業用)労働保険年度更新申告書の書き方

- 平成30年度事業主の皆様へ(雇用保険用)労働保険年度更新申告書の書き方

- 平成30年度事業主の皆様へ(一括有期事業用)労働保険年度更新申告書の書き方

念のため、継続事業と一括有期事業の用語を以下のとおり解説しておきます。

- 継続事業:事業の期間が予定されない事業のことを指し、工場、商店、事務所等が該当

- 一括有期事業:建設の事業や立木の伐採の事業で、労災保険関係に限って適用される制度

参考:労働保険年度更新申告書の書き方(厚生労働省ウェブサイト)

3. 年度更新の際の注意点

前述のとおり、労働保険料は、以下の計算式により算出されます。

- 労働保険料の計算式

- 保険年度の賃金総額 × 保険料率

以下、年度更新の際の注意点を一つ一つ解説していきます。

3-1. 賃金総額の正確な把握

賃金とは、賃金、給与、手当、賞与など名称を問わず労働の対償として事業主が労働者に支払うすべてのものを言います。

注意すべきは、労災保険と雇用保険とでは対象者が異なるという点です。

労災保険の場合は、正社員だけでなく、契約社員、パート、アルバイトを含めた労働者全員です。ちなみに、派遣社員については派遣元が雇用元になり、派遣先、つまり派遣社員を受け入れている会社では対象に含みません。

また、雇用保険の適用条件については1-1で解説しましたが、雇用保険料については、高年齢労働者(その保険年度の初日において満64歳以上の者)は雇用保険料の負担が免除されるため、この点も要注意です。

65歳以上の雇用保険の加入と免除の関係については以下の記事をご参考ください。

関連:65歳以上も雇用保険に加入可能に!ただし保険料は当面免除

以上をまとめると、労災保険と雇用保険では賃金総額が異なる場合があり、その場合は両者を区別して総額を割り出し、以下の計算式で計算することになります。

- 労災保険料 = 労災保険対象従業員の賃金総額 × 労災保険料率

- 雇用保険料 = 雇用保険対象従業員の賃金総額 × 雇用保険料率

3-2. 保険料率

保険料率は、業種により異なりますし、毎年、料率自体が変更される可能性があるため注意が必要です。

※2021/2/17追記:令和3年度の雇用保険料率、労災保険料率、健康保険料率は以下の記事で紹介しています。

関連:令和3年度の雇用保険料率、労災保険料率、健康保険料率のまとめ

3-3. 一般拠出金

一般拠出金とは、石綿(アスベスト)によって健康被害が出た人への救済費用を事業主が負担するものです。

石綿は歴史的に施設・設備等の建材に広く使用されてきたことから、あらゆる産業で直接・間接的に関わりがあるという特殊性から、平成19年度より、すべての労災保険適用事業主が一般拠出金を負担することになっています。

ただし、労災の特別加入者や雇用保険のみ適用の事業主は申告・納付の対象外です。

なお、一般拠出金の料率は、業種を問わず、一律で1000分の0.02です。

例えば、賃金総額が3,000万円の場合、納付額は600円となります。0.2%と勘違いをする方が多いのですが、0.002%です。

一般拠出金については、納付額に計算誤りが多いと行政からも注意喚起されているためご注意ください。

4. 年度更新申告書を書く際のチェック事項

それでは、最後に年度更新申告書を書く際のチェック事項をまとめておきます。

先程、厚生労働省のマニュアルを紹介しましたが、これだけ親切なマニュアルがあっても、記入漏れなどがあります。

マニュアルをきちんと見て、そのとおりに書けば良いだけのですが、それでも苦手な方というのはいます。

以下の項目は間違いの多い箇所なので、記入の際、そして提出前に必ず最終チェックをしましょう。このチェックを面倒と思う方はいますが、後から修正する方がさらに面倒なことになります。

- 雇用保険被保険者数、免除対象高年齢労働者数の記入漏れはありませんか?

- 一般拠出金を誤って記入(申告)していませんか?

- 概算保険料が20万円未満なのに延納申請していませんか?

- 賃金の計算(集計)誤りはありませんか?

- 役員報酬を誤って算入していませんか?

- 同居の親族を誤って算入していませんか?

- 年度中途の採用者または退職者の賃金がもれていませんか?

- 高年齢労働者の控除誤りはありませんか?

- 被保険者となる短時間就労者(パート・アルバイト等)の賃金を保険料の算定対象にしていますか?

- 賃金総額の千円未満を切り捨て、保険料額を一円未満で切り捨てていますか?

- 事業主欄に記名、押印または署名をしていますか?

- 法人番号欄に法人番号(個人事業主の場合は13桁すべてに「0」)を記入していますか?

上のチェック項目でわかりにくい点について若干解説をしておきます。

4-1. 賃金の計算(集計)誤りはありませんか?

労働保険料の算定基礎となる賃金は、手取額ではなく、社会保険料等を控除する前の総支給額です。賞与、通勤手当、諸手当等の算入もれがよくありますので要注意です。

労働保険の対象となる賃金の範囲については、以下の記事で表にまとめていますのでご参考ください。

関連:労働保険の対象となる賃金の範囲をわかりやすく表にしました!

4-2. 役員報酬を誤算入していませんか?

役員報酬は保険料の算定対象となりません。

ただし、法人の役員で被保険者となる使用人兼務役員の場合、役員報酬以外の賃金は保険料の算定の対象となりますので要注意です。

4-3. 同居の親族を誤算入していませんか?

事業主と同居の親族については、原則として被保険者とならないため、算定対象となりません。

ただし、同居の親族であっても、他の労働者と同様に雇用関係があると認められる場合に限っては被保険者となる場合もあります。

4-4. 高年齢労働者の控除誤りはありませんか?

年度当初(4月1日)の時点で満64歳以上の一般被保険者は、その年度の雇用保険料が免除されます。

ただし、短期雇用特例被保険者、任意加入による高年齢継続被保険者、日雇労働被保険者は免除対象にならないため要注意です。

以下の記事で書きましたが、平成29年1月1日より、65歳以上の労働者についても雇用保険の適用対象となっています。

ただし、以下の記事で解説しているとおり、平成31年度までは高年齢労働者の雇用保険料の負担は免除されます。

関連:65歳以上も雇用保険に加入可能に!ただし保険料は当面免除

4-5. 法人番号欄に法人番号(個人事業主の場合は13桁すべてに「0」)を記入していますか?

これはマイナンバー対応です。以前より申告書が変更になっているので大丈夫かと思いますが、国税庁から通知された13桁の法人番号を記入してください。

商業登記法に基づく12桁の「会社法人等番号」を記入する間違いが多いのでご注意を・・・

なお、個人事業主の場合は、13桁すべてに「0」を記入してください。個人番号の記入をしてはダメですよ。

まとめ

最後に労働保険の年度更新に関する全般的なまとめをしておきます。

労働保険の年度更新で行う作業以下の2つの手続きです。

- 前年度の保険料を精算するための申請・納付

- 新年度(本年度)の概算保険料を納付するための申請・納付

そして、年度更新における注意点は以下のとおりです。

- 賃金総額は、労災保険と雇用保険で異なる場合あり

- 保険料率は業種ごとに異なり、年によって変更される場合がある(30年度は、雇用保険料率変更なし、労災保険料率は変更あり)

- 一般拠出金はすべての業種で共通

- 申告・納付期限を遅れた場合、保険料の10%にあたる追徴金が課せられる場合あり

なお、労働保険は会社単位ではなく事業所単位で加入するものなので、会社単位ではなく事業所ごとに申告納付が必要です。併せて注意しておきましょう。

- 毎年のように改正される労働法令への対応に頭を悩ませている

- 総務や経理などの他の業務を兼務しているので、人事労務業務だけに時間を割けない

といった悩みを抱える企業の経営者・人事労務担当者向けに、公開型のブログでは書けない、本音を交えた人事労務に関する情報・ノウハウ、時期的なトピックに関するメールマガジンを「無料」で配信しています。

過去の配信分は公開しません。

情報が必要な方は、いますぐ以下のフォームから購読の登録をしてください。購読して不要と思ったら簡単に解除できますのでご安心ください。