※当サイトはリンクに広告ページが含まれている場合があります

今回は、社会保険・労働保険の基本的知識について解説します。

特に、法人・個人事業主によって代表者の適用・加入が異なりますし、社会保険・労働保険の種類によって異なる部分もあるため、混乱する方が多くなっています。

当事務所でも社会保険・労働保険に関して頻繁に質問を受けますので、基本的な部分をしっかりと抑えておきましょう。

社会保険とは?

社会保険とは、国民の生活を保障するために設けられた公的な保険制度であり、日本の社会保障制度の根幹となるものです。

そのため、一定の条件を満たす国民は社会保険に加入して保険料を負担する義務があります。これが民間企業による生命保険や損害保険と大きく異なる点です。

特に年金制度は世代間扶養という考え方で運営されており、個人の積立保険という考え方とはまったく異なります。「どうせ将来年金がもらえなくなるんだから払うだけ損」という考え方は完全に間違っています。

また、公的な社会保険については「入る」、「入らない」といった選択肢があるわけではなく、条件に当てはまれば「入らなければならない」、逆に条件に該当しなければ「入りたくても入ることはできない」という点も要注意です。

なお、このサイトは企業の人事労務をテーマとしているため、今回の記事では、個人が加入する国民健康保険や国民年金については省略しています。

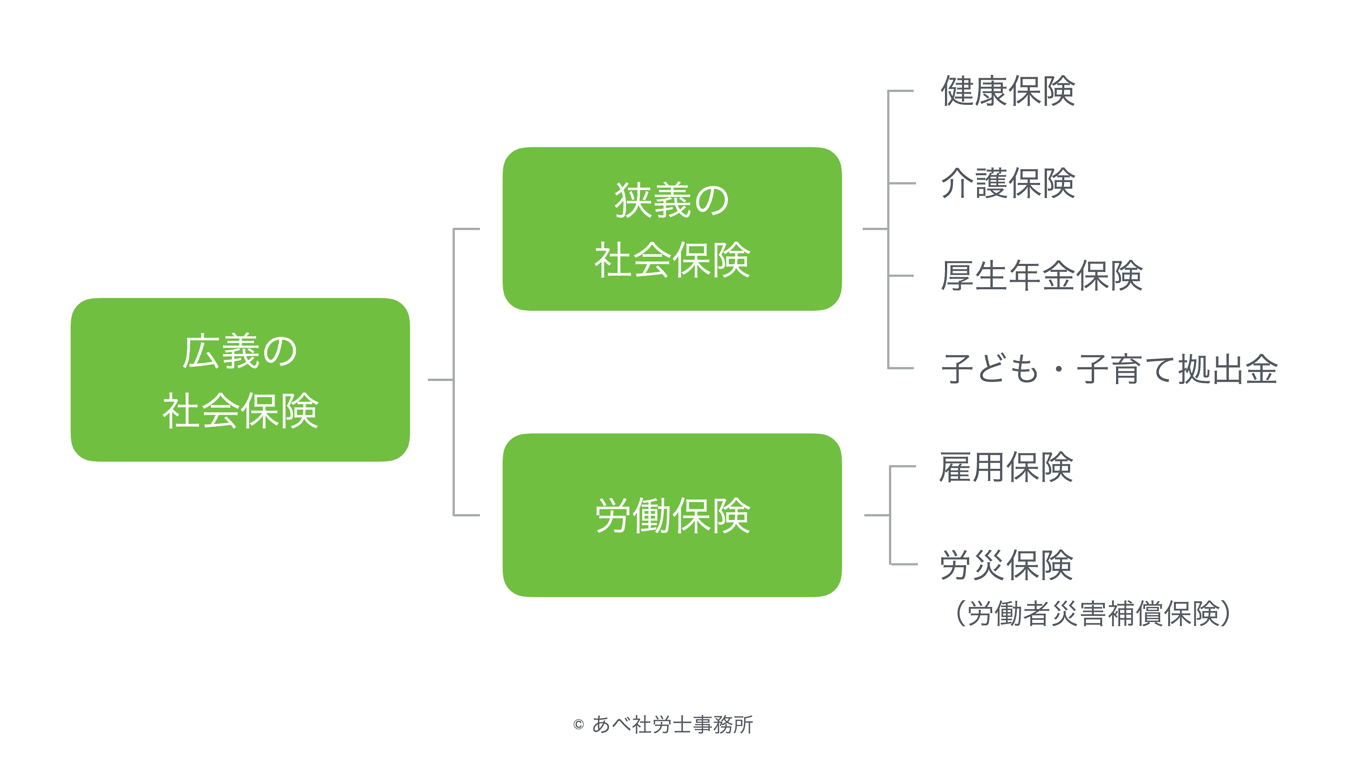

社会保険の種類

社会保険には、広義(広い意味)の社会保険と狭義(狭い意味)の社会保険があるため、「社会保険」という言葉を使うときには、どちらを指しているのか確認する必要があります。

なお、平成28年10月に社会保険の加入対象が拡大しましたが、これは狭義の社会保険のことです。

狭義の社会保険の種類:健康保険・厚生年金保険・介護保険

それでは、まず狭い意味の社会保険に含まれる健康保険、厚生年金保険、介護保険について概要を説明します。

健康保険

健康保険とは、被保険者や被扶養者となっている家族が、業務外で病気やケガ、死亡したとき、また出産したときなどに、医療給付や手当金を支給する医療保険制度です。

なお、健康保険に加入すると同時に厚生年金保険の被保険者となります。また、40歳以上から介護保険の被保険者にもなります。

注意しておきたいのは、健康保険は「業務外」の場合に利用されるということです。業務による病気、ケガ、死亡のときには労災保険が利用されます。

厚生年金保険

厚生年金保険とは、厚生年金保険の適用を受けている事業所に勤務する労働者のための年金保険制度で、一定以上の年齢になった場合、障害者となって働けなくなった場合、死亡した場合などに労働者本人、家族に支給される保険制度です。

厚生年金保険に加入している人は、厚生年金保険の制度を通じて国民年金に加入する「第2号被保険者」に分類され、国民年金の給付である「基礎年金」に加えて、「厚生年金」を受けることとなります。

- 第1号被保険者の対象者:農業等に従事する、学生、フリーター、無職の人など

- 第2号被保険者の対象者:厚生年金保険の適用を受けている事業所に勤務する人

- 第3号被保険者の対象者:第2号被保険者の配偶者で20歳以上60歳未満の人。ただし、年間収入が130万円以上で健康保険の扶養となれない人は第3号被保険者ではなく、第1号被保険者

介護保険

介護保険とは、40歳以上の方が被保険者となって保険料を負担し、介護や支援が必要と認定されたときに、利用者負担額(原則として介護保険のサービス費用額の1割または2割)を支払って介護サービスまたは介護予防サービスが利用できる制度です。

労働保険の種類:労災保険・雇用保険

次に、労働保険に含まれる労災保険、雇用保険について概要を説明します。

労災保険

労災保険(労働者災害補償保険)とは、労働者が業務上または通勤途上で災害などにあって負傷したり、病気にかかったり、最悪の場合死亡した場合に、労働者自身や遺族の生活を保護するために必要な給付を行う制度です。

労災保険の給付の対象となるのは、業務災害と通勤災害です。

業務災害の判断基準は、業務遂行性と業務起因性の2つです。

また、通勤災害の判断基準は、労働者が合理的な方法と経路で通勤していたかどうかにより総合的に判断されます。

雇用保険

雇用保険とは、労働者が失業したとき、定年後の再雇用、育児・介護休業による賃金の低下・賃金の不支給時に、必要な給付を行う制度です。

社会保険の加入条件

次に、それぞれの社会保険・労働保険の加入条件を解説していきます。

加入条件を理解するには適用事業所という考え方をまずは理解する必要があります。

社会保険・労働保険といった公的な保険の場合、まず事業所として強制適用・任意適用が判断され、その次に、事業所で働く労働者が加入できるかどうか、つまり被保険者となれるかどうかが判断されることになります。

健康保険・厚生年金保険・介護保険

健康保険と厚生年金保険について、株式会社など法人の事業所の場合はすべて強制加入となります。社長1人の法人であっても強制適用の事業所になるため、社員の数に関係なく加入しなければなりません。

その一方、個人事業の場合は、常時労働者の人数が5人以上となったときに強制加入となります。ただし、常時労働者の人数に関係なく(つまり5人以上であっても)、農林水産業や旅館・飲食店・クリーニング・理容等のサービス業などについては任意適用となる業種もあります。

また、常時労働者の人数が5人未満のときは任意適用となりますが、労働者の半数以上の同意を得て年金事務所に申請し、認可を受けることで適用事業所となることも可能です。

なお、介護保険は40歳以上から被保険となります。

まとめると以下のようになります。

| 区分 | 対象事業所 |

|---|---|

| 強制適用 |

|

| 任意適用 |

|

このように、まずは事業所単位で加入できるかどうかが決まります。そして、次の条件となるのが被保険者の資格があるかどうかです。

適用事業所で働く人は、以下の適用除外に該当する場合を除いて、すべて被保険者となります。

ただし、一定期間を雇用される場合、例えば、以下の「臨時に日々雇用される人で1か月を超えない人」に該当して当初適用除外とされていても、1か月を超えた場合は被保険者となります。

- 健康保険・厚生年金保険の適用除外

-

- 臨時に2か月以内の期間を定めて使用され、その期間を超えない人

- 臨時に日々雇用される人で1か月を超えない人

- 季節的業務に4か月を超えない期間使用される予定の人

- 臨時的事業の事業所に6か月を超えない期間使用される予定の人

- 所在地が一定しない事業所に使用される人

- 後期高齢者医療の被保険者等(75歳以上):健康保険の場合

- 70歳以上の者:厚生年金保険の場合

- 短時間労働者(1週間の所定労働時間および1か月の所定労働日数が同じ事業所で同様の業務に従事している一般社員の4分の3未満)

この取扱いで「法人の代表や個人事業主はどうなるのか?」という質問をよく受けますが、回答は以下のとおりです。

- 法人の代表者:加入できる

- 個人事業主:加入できない

参考:被保険者とは?(協会けんぽウェブサイト) 参考:適用事業所と被保険者(日本年金機構ウェブサイト)

労災保険・雇用保険

労働者を1人でも雇用する事業所は、業種や規模に関係なく、すべて労災保険と雇用保険の強制適用となります。

ただし、例外として、一定の農林水産業等のうち常時5人未満の労働者が働く個人事業所については、当分の間、任意適用事業(暫定任意適用事業)とされています。なお、暫定任意適用事業の場合でも、労働者の過半数が加入を希望するとき、事業主は加入の申請をしなければなりません。

そして、健康保険・厚生年金保険と同様に、適用事業所で働く人は、以下の適用除外に該当する場合を除いて、すべて被保険者となります。

- 労災保険の適用除外

-

- 個人事業の事業主及び同居の親族、ただし一定の要件を満たす場合は加入できる場合がある。

- 法人の代表者、取締役、監査役など委任関係にある者、ただし、代表権及び業務執行権のある役員を除き、一定の要件を満たす場合は加入できる場合がある。

労災保険の適用に関しては、雇用保険と異なり、実務上やっかいな点があります。以下の記事で解説していますので、ご参考ください。

関連:役員は労災保険の対象? 行政の定義・雇用保険との違い・裁判例をご紹介!

- 雇用保険の適用除外

-

- 個人事業の事業主及び同居の親族

- 法人の代表者と同居の親族(実質的に代表者の個人事業と同様な場合)

- 法人の代表者、取締役、監査役など委任関係にある者。ただし、兼務役員の従業員部分について被保険者となる(監査役は除く。)

- 4か月以内の季節的事業に雇用される者

- 短時間労働者、ただし以下の場合は被保険者となる。

- 1週間の所定労働時間が20時間以上であること

- 31日以上の雇用見込みがあること

なお、以前は、65歳以上で新規に雇用された者について雇用保険に加入できませんでしたが、平成29年1月より加入できることになっています。詳細は以下の記事をご参考ください。

関連:65歳以上も雇用保険に加入可能に!ただし保険料は当面免除

社会保険料

まず、社会保険料・労働保険料の全体像を表として示し、続いてそれぞれの社会保険料について解説します。

| 種類 | 保険料の計算方法 | 料率 | |

|---|---|---|---|

| 社会保険 | 健康保険料 | 標準報酬月額 × 料率 | 都道府県支部ごとに決定(協会けんぽ) |

| 介護保険料 | 全国一律(協会けんぽ) | ||

| 厚生年金保険料 | 全国一律 | ||

| 子ども・子育て拠出金 | 事業所の厚生年金保険の被保険者総額の標準報酬月額総額 × 料率 | 全国一律 | |

| 労働 保険 |

労災保険料 | 賃金額 × 料率 | 業種ごとに決定 (55分類) |

| 雇用保険料 | 業種ごとに決定 (3分類) |

||

| 種類 | 保険料の負担者 | |

|---|---|---|

| 社会保険 | 健康保険料 | 労使折半 |

| 介護保険料 | ||

| 厚生年金保険料 | ||

| 子ども・子育て拠出金 | 事業主負担 | |

| 労働 保険 |

労災保険料 | 事業主負担 |

| 雇用保険料 | 失業等給付の保険料率は労使折半 雇用保険二事業の保険料率は事業主負担 |

|

健康保険・厚生年金保険・介護保険

健康保険・厚生年金保険・介護保険については、実際の給与額を「標準報酬月額等級表」に当てはめて、等級・標準報酬月額が決定され、これが保険料になります。

後述しますが、この保険料の額を年に1度決定するのが、毎年7月に行われる定時決定(算定基礎届)です。

基本的にはこの年1回の定時決定で標準報酬月額は決まるのですが、それ以外に以下の3パターンで、標準報酬月額の改定があります。

- 入社したとき・新たに社会保険に加入するとき:資格取得時決定

- 昇給等により給与額が大幅に変動したとき:随時改定

- 産休や育休から復帰したとき:復帰時改定

保険料については、事業主と被保険者が半分ずつ負担します。

厚生年金保険の保険料率は、平成29年9月を最後に18.3%で固定されていますが、健康保険料率は毎年のように変更されており、また都道府県ごとに異なるため、最新の数値を常にチェックしておきましょう。

また、40歳以上の方は介護保険の被保険者となり、介護保険料も併せて負担することになります。

健康保険の被保険者期間が2か月以上ある人が退職した場合には、引き続き2年間は被保険者(任意継続被保険者)になることができます。ただし、この場合の保険料は、被保険者が全額を負担しなければなりません。

なお、社会保険の対象となる報酬の範囲について、以下の記事で表にまとめていますのでご参考ください。

関連:社会保険の対象となる報酬の範囲をわかりやすく表にしました!

子ども・子育て拠出金

子ども・子育て拠出金の保険料は、以下のように計算され、全額が会社負担です。

- 事業所の厚生年金保険の被保険者の標準報酬月額総額 × 料率

労災保険料

労災保険料は全額事業主負担です。

なお、最新の労災保険料率は以下のリンクからご確認ください。

雇用保険料

失業等給付の保険料率は労使折半し、雇用保険二事業の保険料率は事業主負担です。

失業等給付・雇用保険二事業の保険料率については以下の記事をご参考ください。

関連:令和3年度の雇用保険料率、労災保険料率、健康保険料率のまとめ

なお、労働保険の対象となる賃金の範囲について、以下の記事で表にまとめていますのでご参考ください。

関連:労働保険の対象となる賃金の範囲をわかりやすく表にしました!

社会保険の手続き

普段の生活の中で、社会保険や労働保険の存在を感じることはありませんが、病気や怪我、出産や育児など人生の大きな出来事に直面したときにそのありがたさを感じることになります。

そのため、人事労務担当者は、社会保険や労働保険の以下の必要な手続きをきちんと押さえ、社員が保険を利用しようとしたときにスムーズに申請できるように日頃から準備しておく必要があります。

- 従業員が入社したとき

- 従業員が退職したとき

- 従業員が家族を扶養するとき

- 従業員の氏名に変更があったとき

- 従業員の住所に変更があったとき

- 従業員の保険料に関する届出

- 従業員に賞与を支給したとき

- 従業員が出産するとき

- 従業員が育児休業・介護休業を取得するとき

- 従業員が病気で長期間休むとき

- 従業員が仕事中に怪我をしたとき

- 従業員が60歳になったとき

- 70歳以上の従業員が入社する、または従業員が70歳以上になるとき

従業員に賞与を支給したとき

従業員に賞与を支給したときは、賞与支払日から5日以内に、健康保険・厚生年金保険 被保険者賞与支払届を年金事務所に提出しなければなりません。

以下の記事では、賞与支払届の書き方について詳しく解説していますのでご参考ください。

関連:賞与支払届の書き方を解説

社会保険の年次業務

「従業員の保険料に関する届出」にも関係しますが、社会保険・労働保険には毎年6月から7月にかけて行う年1回の大きな業務があります。

労働保険の年度更新、社会保険は算定基礎届(定時決定)という手続きですが、両方とも提出期限が毎年7月10日と重なっています。

流れとポイントを理解しておけば決して複雑なものではなく、また業務としても後述するクラウドソフトや電子申請を利用すればそれほど難しい作業ではありません。

以下の記事で、労働保険の年度更新、社会保険の算定基礎届(定時決定)の基本とポイントを解説していますのでご参考ください。

社会保険の手続き窓口

社会保険・労働保険の手続きを行う窓口は以下のようにそれぞれ異なっています。

| 区分 | 名称 | 手続きの窓口 |

|---|---|---|

| 社会保険 | 健康保険 | 協会けんぽまたは健康保険組合 |

| 介護保険 | ||

| 厚生年金保険 | 年金事務所 | |

| 労働保険 | 労災保険 | 労働基準監督署 |

| 雇用保険 | ハローワーク |

まとめ

一口に社会保険といっても様々な違いがあります。

社会保険・労働保険を正しく理解するためにも、誰が対象になるのか、誰が除外されるのかなど念のためにチェックする癖はつけておきましょう。

制度自体が変わることもありますし、保険料率はほぼ毎年のように変更されていますので。

- 毎年のように改正される労働法令への対応に頭を悩ませている

- 総務や経理などの他の業務を兼務しているので、人事労務業務だけに時間を割けない

といった悩みを抱える企業の経営者・人事労務担当者向けに、公開型のブログでは書けない、本音を交えた人事労務に関する情報・ノウハウ、時期的なトピックに関するメールマガジンを「無料」で配信しています。

過去の配信分は公開しません。

情報が必要な方は、いますぐ以下のフォームから購読の登録をしてください。購読して不要と思ったら簡単に解除できますのでご安心ください。