※当サイトはリンクに広告ページが含まれている場合があります

6月末は多くの会社の賞与の時期です。今回は、賞与を支給したときの手続き、意外と記入間違いの多い賞与支払届の書き方について解説します。

賞与の支給後5日以内に「被保険者賞与支払届」を提出

給与と同じく、賞与についても、健康保険・厚生年金保険の毎月の保険料と同率の保険料を納付しなければなりません。

対象となる賞与は以下のとおりです(参考:日本年金機構)

- 賞与とは

- 賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受けるもののうち、年3回以下の支給のもの。なお、年4回以上支給されるものは標準報酬月額の対象となり、また、労働の対償とみなされない結婚祝金等は対象外。

ここで最も注意すべき点は、

- 年4回以上支給されるものは標準報酬月額の対象

という部分です。賞与という名目であっても、年4回以上支給されるものは、給与として取り扱うという意味です。

そして、事業主が被保険者へ賞与を支給した場合には、支給日より5日以内に「被保険者賞与支払届」(以下「賞与支払届」)を提出しなければなりません。

なお、社会保険料の対象となる報酬の範囲については以下の記事で詳しく解説していますのでご参考ください。

参考:社会保険の対象となる報酬の範囲をわかりやすく表にしました!

この届出の内容により、標準賞与額が決定され、賞与の保険料額が決定されることになります。

定時決定に比べて軽視されがちですが、被保険者賞与支払届も被保険者が将来受給する年金額の計算の基礎となります。間違ってしまうと社員の将来の年金に影響してしまうため、責任重大であることを認識しておきましょう。

賞与支払届の書き方

それでは賞与支払届の書き方について解説していきます。

まず、賞与支払届には以下の2種類があります。

- 被保険者賞与支払届/厚生年金保険70歳以上被用者賞与支払届

- 被保険者賞与支払届 総括表 → 令和3年4月1日から廃止

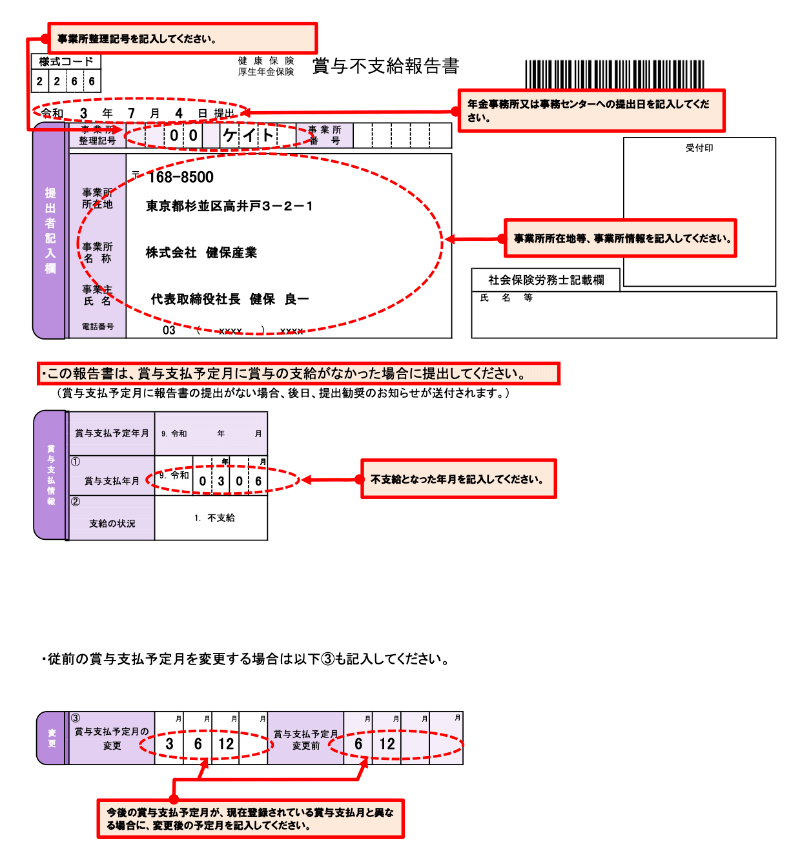

なお、総括表の廃止に伴い、令和3年4月1日から、日本年金機構に登録している賞与支払予定月に賞与を支給しなかった場合は「賞与不支給報告書」の提出が必要となります。

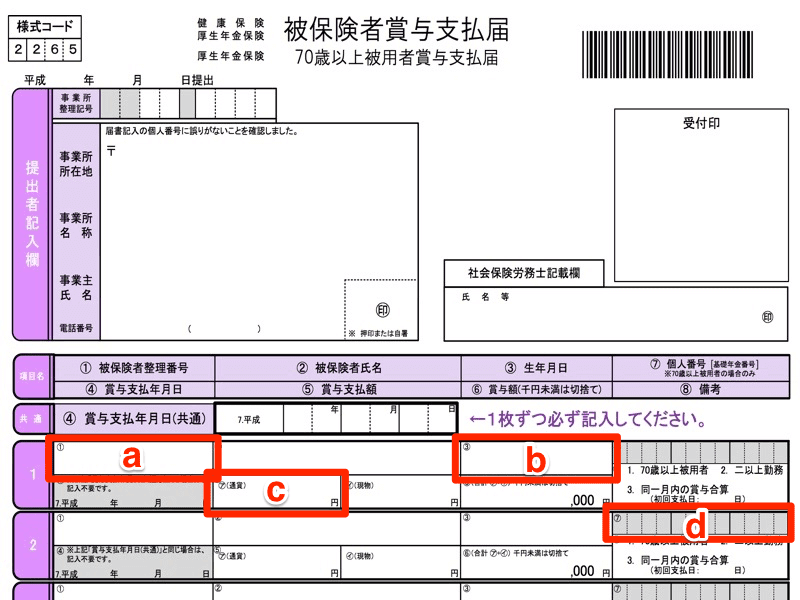

被保険者整理番号

aの箇所に、被保険者整理番号を記入します。

以下は協会けんぽの被保険者証の例ですが、赤枠の番号が被保険者整理番号になります。

賞与支払年月日

賞与支払年月日については様式内にも説明がありますが、通常は共通のはずです。

もし社員によって支給日が異なる場合は、それぞれ支給した年月日を記入、全員共通であれば空白のままで結構です。

生年月日

bの箇所に、生年月日を記入します。以前の様式から書き方が大きく変更された箇所なので要注意です。

元号については以下の該当する番号を記入します。例えば、昭和35年12月5日の場合は「5-351205」と記入します。

-

- 明治

-

- 大正

-

- 昭和

-

- 平成

標準賞与額

cの箇所に、実際に支給した賞与額を記入します。

実際に支給した賞与額(社会保険料などの控除前の金額)が850,500円であれば、cの箇所には850,500円と記入します。

なお、⑥の項目に標準賞与額を記入します。

,000とすでに記入されているため迷わないと思いますが、標準賞与額は実際に支給した賞与額の1,000円未満を切り捨てた額です。

実際に支給した賞与額が850,500円であれば、標準賞与額は850,000円になります。

なお、標準賞与額を含めた賞与計算のポイントについては以下の記事で解説しています。

個人番号(マイナンバー)

dの箇所に、個人番号(マイナンバー)を記入します。

賞与不支給報告書の書き方

賞与不支給報告書は、賞与支払予定月に賞与の支給がなかった場合に提出するものです。

なお、日本年金機構に登録している賞与支払予定月を変更する場合も、この様式を用います。

賞与支払届の手続き時期・提出先・提出方法

| 提出時期 | 賞与支払日から5日以内 |

|---|---|

| 提出先 | 事業所所在地を管轄する事務センター(事業所の所在地を管轄する年金事務所) |

| 提出方法 | 電子申請、電子媒体(CDまたはDVD)、郵送、窓口持参 |

提出先の「事業所所在地を管轄する事務センター事務センター」というのは日本年金機構が設置している組織で、郵送による受付業務を行なっています。賞与支払届を郵送する場合は、事務センターに送ります。

賞与の保険料の納付方法・納付時期

賞与支払届を提出すると、年金事務所から納入告知書(口座振替の場合は、納入告知額通知書)が送られてきます。

賞与への保険料は、毎月の保険料と合算されて賞与支払月の翌月末までに納入(月末に口座から振替)します。

まとめ

今回は、賞与を支給したときの手続き、意外と記入間違いの多い賞与支払届の書き方について解説しました。

実際に取り掛かるとそれほど難しいわけではありませんが、従業員数の多い会社になると一苦労です。

従業員10名程度の会社であれば、年金事務所から送付される紙に記入して届出をしてもよいですが、年金事務所に事前に希望すれば、賞与支払予定月の前月に被保険者氏名等の基本情報を収録した電子媒体(CD-RW)を送付してくれます。

ただ、給与計算と同様に、繰り返し行う作業を人力に頼るのは止めた方がいいです。

なお、そもそも賞与とはどういう性質のものかご存知でしょうか? 以下の記事で、賞与の定義・歴史、賞与の計算方法、社会保険料や所得税の計算方法などを解説しています。

- 毎年のように改正される労働法令への対応に頭を悩ませている

- 総務や経理などの他の業務を兼務しているので、人事労務業務だけに時間を割けない

といった悩みを抱える企業の経営者・人事労務担当者向けに、公開型のブログでは書けない、本音を交えた人事労務に関する情報・ノウハウ、時期的なトピックに関するメールマガジンを「無料」で配信しています。

過去の配信分は公開しません。

情報が必要な方は、いますぐ以下のフォームから購読の登録をしてください。購読して不要と思ったら簡単に解除できますのでご安心ください。