※当サイトはリンクに広告ページが含まれている場合があります

給与計算と賞与計算の違いを理解していますか? 特に社会保険料や所得税の計算が異なるため要注意です。

最近は給与計算ソフトに任せっきりで、正確に給与計算と賞与計算の違いを理解せずに実務を行っている方が多いようです。

給与計算ソフトを用いて事務を効率化することはもちろん良いことです。しかし、何事も基本を知っておくことが大事です。

今回は、賞与計算と給与計算の違い、特に社会保険料や所得税の計算で異なる2つのポイントについて、実際に計算例を示しながら解説していきます。

正確な賞与計算のためには所得税と社会保険料の理解が不可欠

賞与計算の基本的な流れは給与計算と変わりません。賞与計算でも社会保険料、雇用保険料、所得税を控除します。

ただし、賞与計算と給与計算では以下の部分に違いがあり、社会保険料と所得税の2つのポイントを正確に理解しておく必要があります。

- 社会保険料:給与は「標準報酬月額」により決定、賞与は「標準賞与額」により決定

- 雇用保険料:給与と賞与で同じ計算方法

- 所得税:給与は「月額表」により算出、賞与は「賞与用の税率表」により算出

なお、住民税を特別徴収で納付する場合、住民税は毎月の給与から控除し、賞与からは控除しません。

1. 賞与における社会保険料の計算

社会保険料とは、狭義の社会保険、すなわち健康保険料(介護保険料)・厚生年金保険料のことを指しますが、社会保険上、賞与は以下のように扱われます。

- 労働の対償として受ける報酬のうち、3か月を超える期間ごとに支払われるもの

また、賞与、期末手当、決算手当など名称は異なっていても、上の定義に該当すれば、一体の賞与として扱う必要があります。

なお、賞与を支給したときは、支給日から5日以内に「被保険者賞与支払届」 を年金事務所に提出しなければならないことに注意してください。

賞与支払届の書き方については以下の記事で記入例を示して解説していますのでご参考ください。

参考:賞与支払届の書き方を解説

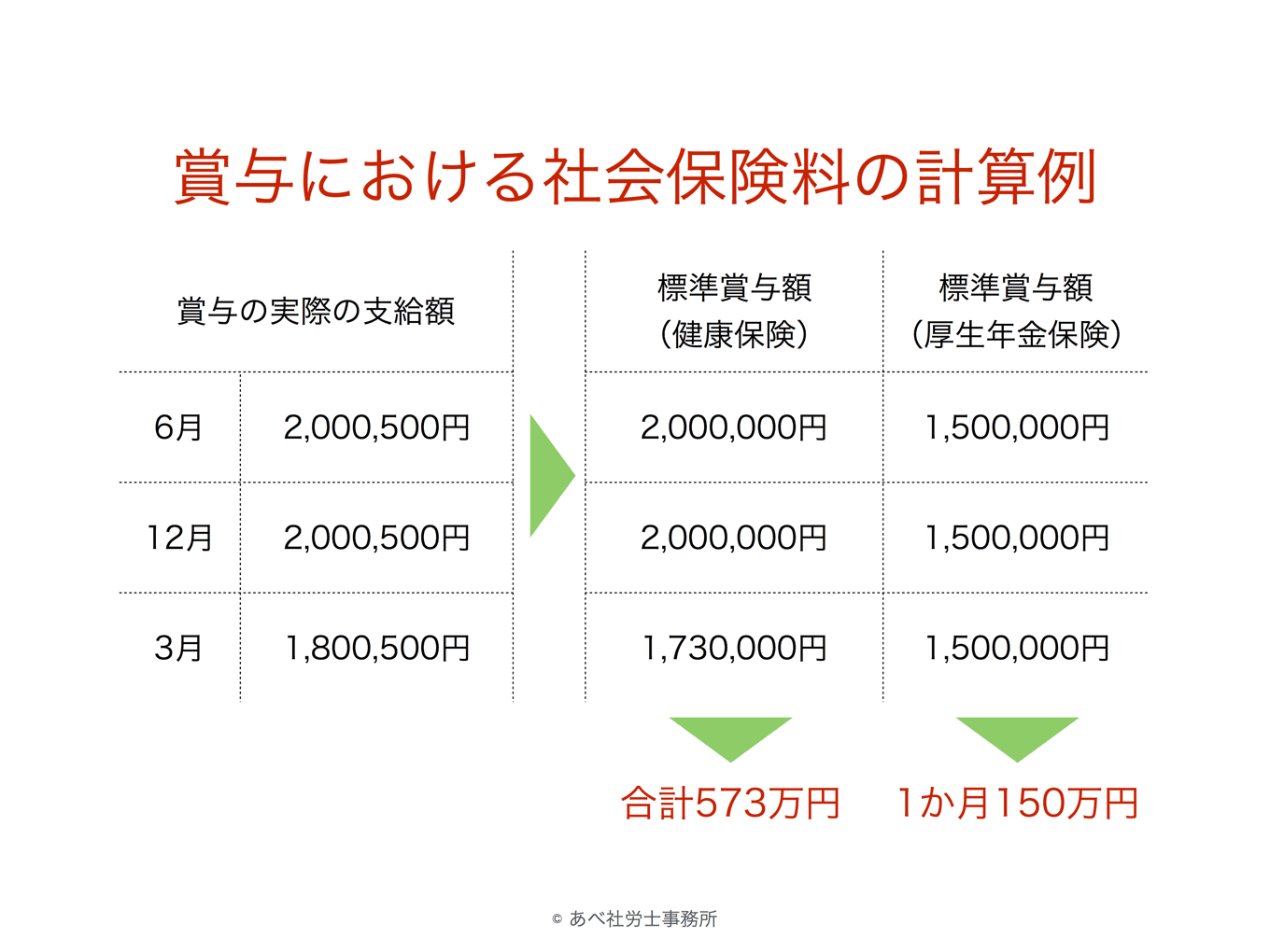

1.1 標準賞与額

それでは、社会保険料の計算方法を解説していきます。

社会保険料は、以下の計算式により算出されます。

- 標準賞与額 × 保険料率

標準賞与額というのは、社員に支給した賞与額の1,000円未満を切り捨てた額です。

例えば、Aさんへの賞与額が850,500円であれば、標準賞与額は850,000円になります。「被保険者賞与支払届」では社員ごとに記入していきます。

1.2 標準賞与額の上限

ただし、標準賞与額には以下のように上限があります。

なお、健康保険の標準賞与額について、以前は540万円でしたが、平成28年度(平成28年4月)より573万円に引き上げられていますのでご注意ください。

- 健康保険は年度(4/1〜3/31)の累計額で573万円まで

- 厚生年金保険は、1か月の支給総額で150万円まで

まとめると以下の図のようになります。

1.3 社会保険料の控除

標準賞与額に、健康保険料率、厚生年金保険料率をそれぞれ乗じることで、社会保険料が算出されます。

ただし、介護保険の第2号被保険者については、健康保険料の上乗せとして、以下の計算式による介護保険料も必要になるのでご注意ください。

- 健康保険の標準賞与額 × 介護保険料率

なお、実際に賞与計算をするときは、社会保険料の額を見越した上で控除し、支給することになりますが、保険料は被保険者と事業主で折半(2分の1)になるので全額を控除しないようにご注意ください。

2. 賞与における所得税の計算

次に、所得税の計算方法を解説します。

賞与の所得税は、支給額に税率を乗じて計算します。

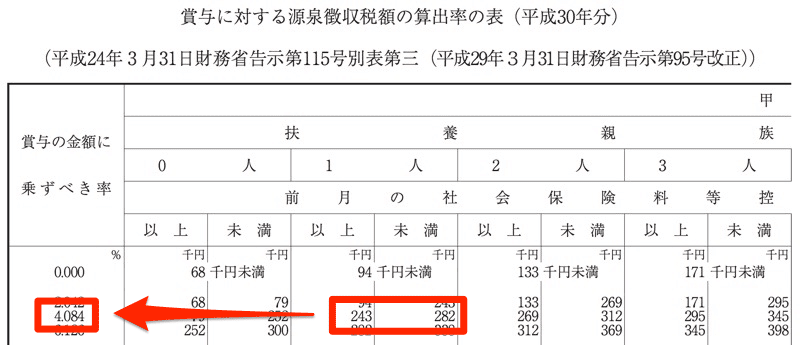

この税率を知るために用いるのが「賞与用の税率表(正式名称は、賞与に対する源泉徴収税額の算出率の表)」です。

給与計算の際には「税額」、賞与計算の際には「税率」を求める わけです。

2.1 所得税の税率の求め方

賞与用の税率表の見方ですが、これは「前月の給与額から社会保険料を控除した金額」、そして「扶養親族数」の2つから、税率が決まります。前月の給与額という点は要注意です。

賞与における所得税の計算は理解しにくいところなので、以下の例を用いて実際に計算しながら解説していきます。

- 40歳未満(つまり介護保険料なし)

- 福岡の会社勤務

- 扶養親族1名

- 賞与額:450,000円

- 前月の給与額:300,000円

まず、賞与用の税率表を確認するために、前月の給与額から、各種の社会保険料を確認してきます。

といっても実務的には既に支給している給与となりますので、各種の社会保険料はすでに算出されているはずです。

2.2 健康保険料の算出

平成30年度の福岡県の保険料額表を見ると、給与額300,000円の場合、等級は22、福岡県の場合は保険料率が10.23%なので、以下の額となります。

300,000 × 10.23% × 1/2(事業主との折半) = 15,345円

2.3 厚生年金保険料の算出

次に、厚生年金保険料ですが、先程と同じ平成30年度の保険料額表を見ると、保険料率が18.300%なので、以下の額となります。

300,000 × 18.300% × 1/2(事業主との折半) = 27,450円

2.4 雇用保険料の算出

最後に、雇用保険料ですが、平成30年度の従業員負担率は0.3%(事業主は0.6)なので、以下の額となります。

300,000 × 0.3% = 900円

2.5 賞与用の税率表の確認

これでようやく賞与用の税率表を利用する準備が整いました。

上で算出した金額を用いて、前月の給与額から社会保険料を控除した金額 を計算します。

前月の給与額300,000円 – (健康保険料15,345円 + 厚生年金保険料27,450円 + 雇用保険料900円) = 256,305円

この金額、そして扶養親族の人数をもとに、賞与用の税率表を確認します。

「前月の社会保険料等控除後の給与等の金額」は256,305円なので、243千円以上282千円未満の部分、そして扶養親族1人なので、賞与の金額に乗ずべき率は4.084% であることがわかります。

3. 賞与の計算例

最後に、まとめとして、賞与額の実際の計算例を示しておきます。

今回は、賞与額を450,000円とし、前月の給与額は先程所得税の例でも用いた300,000円とします。

この場合、社会保険料は以下の金額となり、これら3つを賞与額から控除します。

- 健康保険料:23,017円(450,000x10.23%x1/2)

- 厚生年金保険料:41,175円(450,000x18.3%x1/2)

- 雇用保険料:1,350円(450,000x0.3%)

賞与額450,000円 -(健康保険料23,017円 + 厚生年金保険料41,175円 + 雇用保険料1,350円) = 384,458円

そして、先程確認したとおり、所得税の賞与用の税率表は4.084%ですので、所得税は以下の金額となります。

384,458円 × 税率4.084% = 15,701円

所得税額が15,701円であることがわかりましたので、社会保険料を控除した額から所得税額を引いた以下の額が支給額、つまり社員の手取額となります。

384,458円 - 15,701円 = 368,757円

以上の計算を表にまとめると以下のようになります。

| 支給 | 賞与額 | 450,000円 | |

|---|---|---|---|

| 控除 | 社会保険 | 健康保険 | 23,017円 |

| 厚生年金 | 41,175円 | ||

| 雇用保険(一般) | 1,350円 | ||

| 社会保険・合計 | 65,542円 | ||

| 社会保険料等控除後の金額 | 384,458円 | ||

| 源泉所得税(扶養人数1人) ※税率は4.084% |

15,701円 | ||

| 差引支給額 | 368,757円 | ||

まとめ

手順に従えば賞与計算はそれほど難しいわけではありませんが、慣れるまでは面倒かもしれません。

また、社会保険料率や雇用保険率は毎年のように変わりますし、手計算はもちろん、エクセルでも保険料率や計算式を間違えているとアウトです。

賞与計算の面倒な手順を知ると、とてもじゃないですが、給与計算ソフトなしに業務は行えなくなります。

金額を間違えたら大問題ですし、だからといって1人1人手計算を行って検算するのは実務上不可能です。

以下の記事で、賞与の定義・歴史、賞与の計算方法、社会保険料や所得税の計算方法などを解説しています。

- 毎年のように改正される労働法令への対応に頭を悩ませている

- 総務や経理などの他の業務を兼務しているので、人事労務業務だけに時間を割けない

といった悩みを抱える企業の経営者・人事労務担当者向けに、公開型のブログでは書けない、本音を交えた人事労務に関する情報・ノウハウ、時期的なトピックに関するメールマガジンを「無料」で配信しています。

過去の配信分は公開しません。

情報が必要な方は、いますぐ以下のフォームから購読の登録をしてください。購読して不要と思ったら簡単に解除できますのでご安心ください。