※当サイトはリンクに広告ページが含まれている場合があります

2022年(令和4年)7月8日に、女性活躍推進法の省令・告示改正(同日施行)され、

- 常用労働者301人以上の企業には、女性の活躍に関する情報公表項目として「男女の賃金差異」の情報公表

が義務化されています。

男女の賃金の差異の算出手順

男女の賃金の差異の算出手順は、以下の5つのステップに分けて実施します。

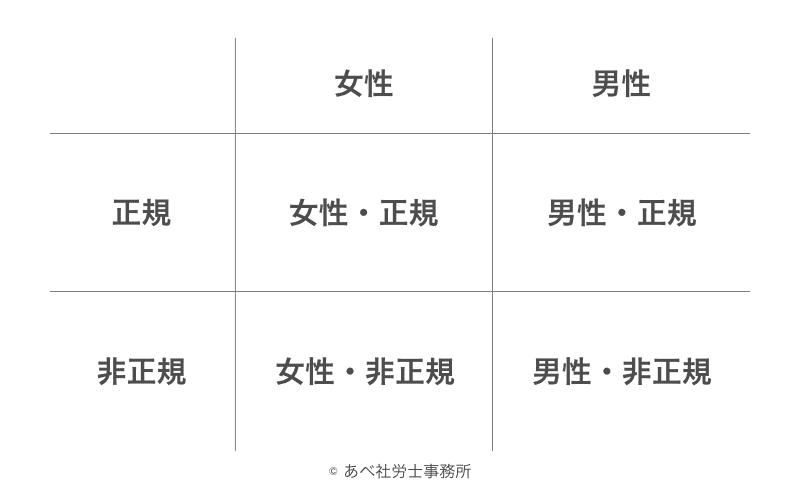

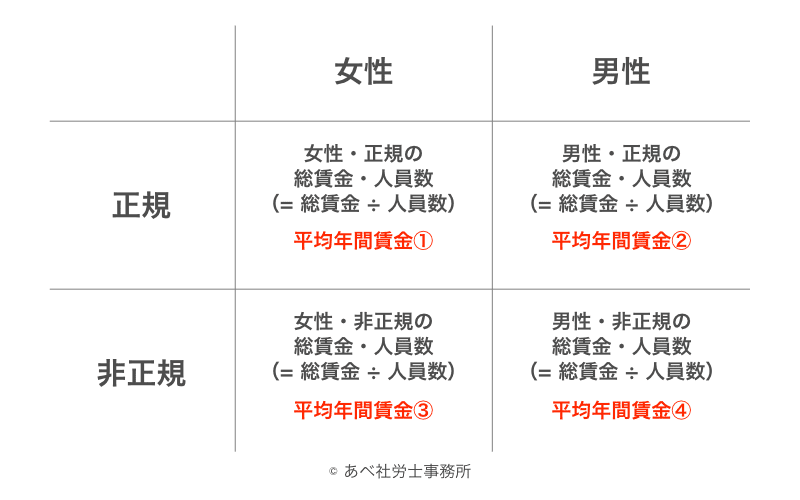

- 従業員を男性・女性、正規・非正規の4種類に分類

- 4種類の従業員それぞれについて、一事業年度の総賃金と人員数を算出

- 4種類の従業員それぞれについて、平均年間賃金を算出

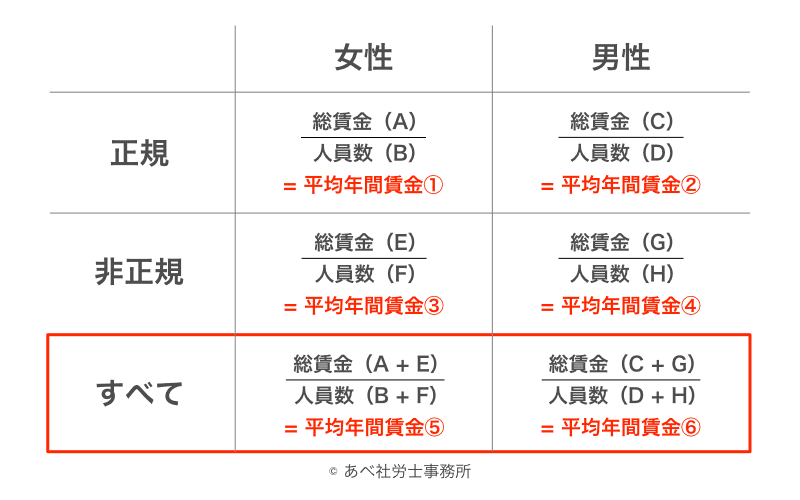

- 正規・非正規の総賃金・人員数を利用して、すべての従業員の年間平均賃金を男女別に算出

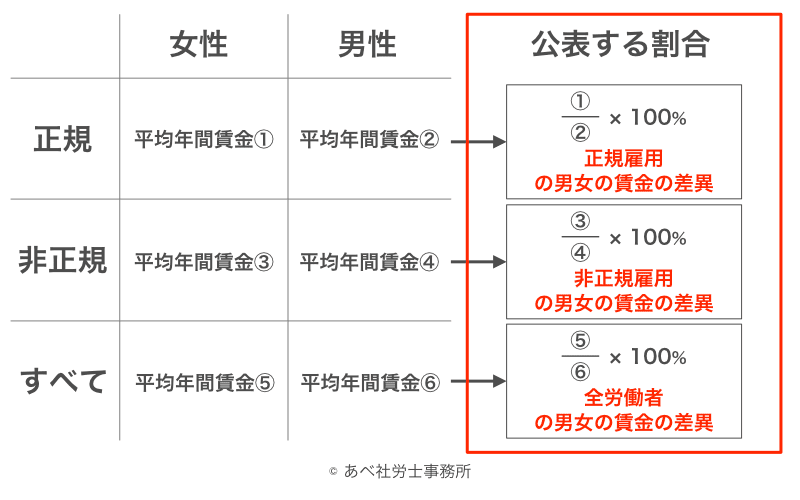

- 正規・非正規、すべての従業員の区分ごとに、割合をパーセントで算出し、公表

以降、各ステップごとに解説します。

ステップ1

以下のように、従業員を男性・女性、正規・非正規の4種類に分類します。

用語の使い方を整理しておくと、正規・非正規の分類は以下のとおりです。

- 正規:期間の定めなくフルタイム勤務する従業員

- 非正規:パートタイムと有期雇用の従業員

なお、派遣労働者は派遣元事業主において算出するため、派遣先の非正規の人数には含めません。

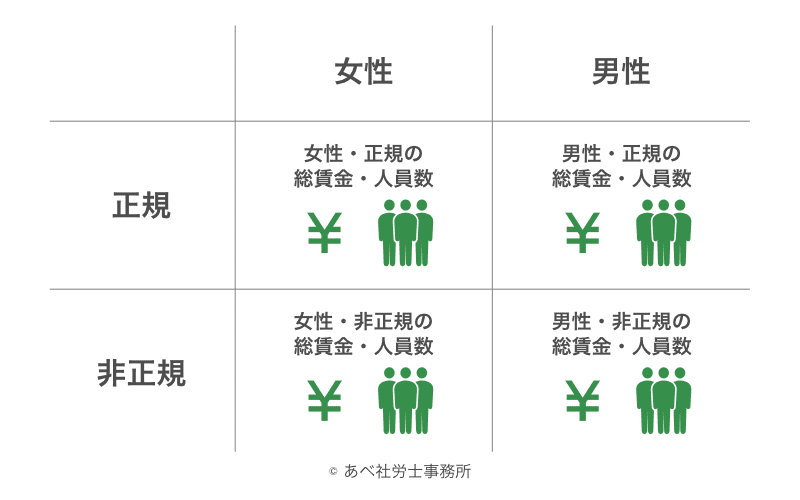

ステップ2

以下のように、4種類の従業員それぞれについて、一事業年度の総賃金と人員数を算出します。

総賃金とは、以下のとおりです。

- 賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払う全てのもの

そのため、時間外労働・休日労働・深夜労働に対する割増賃金、賞与など固定的な賃金以外であっても総賃金の中に含まれるためご注意ください。

ただし、年度を超える労務の対価という性格を有する退職金や、通勤手当など経費の実費弁償という性格を有する手当については、個々の会社の判断によりそれぞれ「賃金」から除外することができます。

なお、所得税法第28条に規定する「給与所得」は、本件の総賃金の取扱いに合致します。

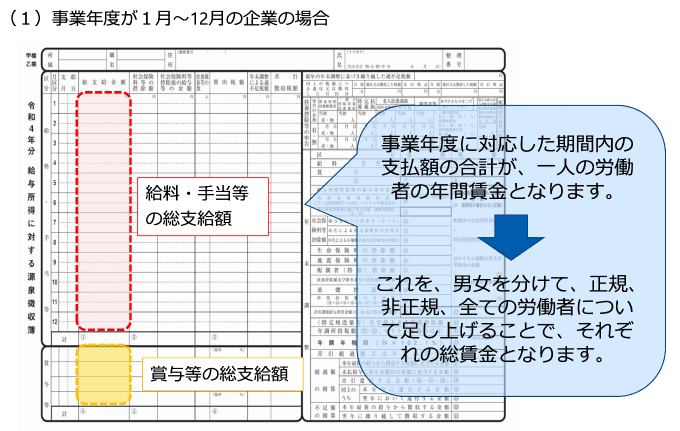

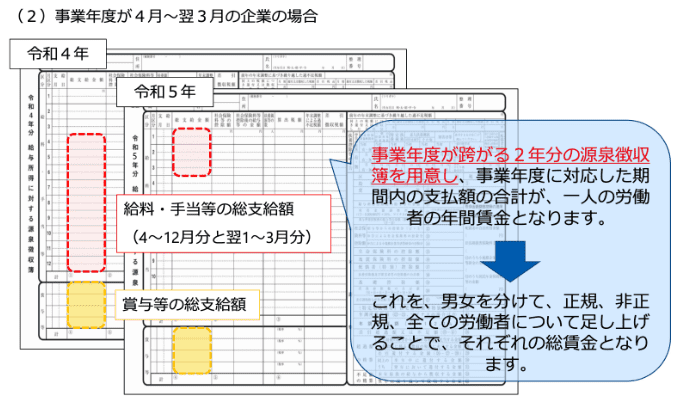

総賃金の実務的な算出方法として、厚生労働省は以下のとおり源泉徴収簿を用いる方法を示しています。

次に、人員数の算出ですが、基本的な考え方は以下のとおりです。

- 男女で異なる数え方をしないこと

- 初回の公表以降、将来に向かって繰り返し行う公表を通じて一貫性ある方法を採用すること

- 人員数の数え方を変更する必要が生じた場合は、人員数の数え方を変更した旨及び変更した理由について明記すること

人員数の算出の具体例としては、

- 一事業年度の期首から期末までの連続する12か月の特定の日(賃金支払日、月の末日その他)の従業員の人数の平均を用いる

- 事業年度の特定の日(例えば、事業年度の末日や年央の月の末日)において雇用している従業員の人数をもって、男女の賃金の差異を計算する際の人員数として用いる

などの方法を厚生労働省は示しています。

また、「パートタイムについて、正規雇用の従業員の所定労働時間等を参考として、人員数を換算しても差し支えありません」とも厚生労働省は示しています。

なお、月の途中に入職・退職した者、雇用形態を転換した者、出向者、休業者(産休・育休中、病休中の従業員)の取り扱いについては「個々の会社の実情に応じた適切な方法で差し支えありません」とされています。

いずれにしても、男性・女性、正規雇用・非正規雇用で扱いを統一し、一貫性のある扱いにすること、そして会社として説明できる形にしておくことが必要です。

ステップ3

ステップ3でそれぞれ算出した総賃金を、それぞれの人員数で除して、平均年間賃金を算出します。

ステップ4

ステップ4で算出した正規・非正規の総賃金・人員数を利用して、すべての従業員の年間平均賃金を男女別に算出します。

ステップ5

正規・非正規、すべての従業員の区分ごとに、割合をパーセントで算出し、それらの数値を公表します。

小数点第2位を四捨五入し、小数点第1位まで表示することが必須なのでご注意ください。

以降、情報公表に関する詳細を解説します。

情報公表の単位

法に基づく情報公表は、事業主ごとに行うものとされています。

そのため、今回の場合、常用労働者301人以上の企業が対象になりますが、例えば、ホールディングス(持株会社)であっても、法の定める一般事業主に該当する限り、単体としての情報公表を行うことが必要です。

連結ベースでの情報公表を行うものではありません。

いつまでに情報公表が必要?

情報公表を行う期日は、

- 2022年(令和4年)7月8日以降に終了する事業年度の次の事業年度の開始日からおおむね3か月以内

となっています。例えば、事業年度が4月~翌3月の場合、令和5年3月末で事業年度終了となるため、

- おおむね令和5年6月末までに、令和4年4月~令和5年3月の実績を公表

することになります。

また、事業年度が7月~翌6月の場合、令和5年6月末で事業年度終了となるため、

- おおむね令和5年9月末までに、令和4年7月~令和5年6月の実績を公表

することになります。

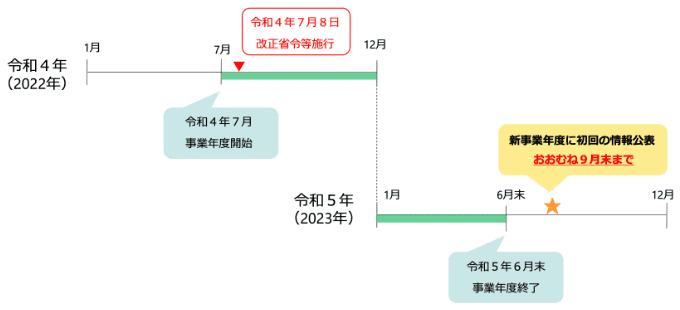

注意しなければならないのは、事業年度が8月~翌7月など、今回の改正の施行日に近い場合です。

この場合、以下の図のように、初回の情報公表は、おおむね令和4年10月末までとなるためご注意ください。

情報公表の方法

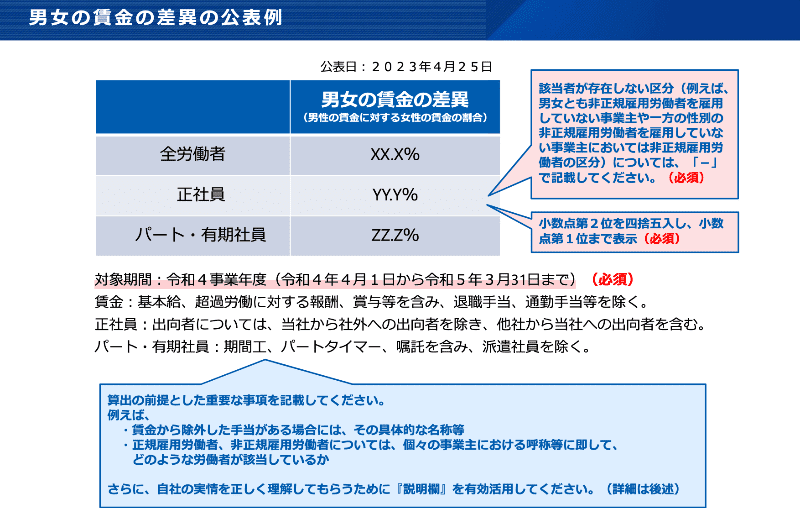

厚生労働省が示している「男女の賃金差異」の情報公表の例は以下のとおりです。

対象期間などの必須事項は漏れのないようにご注意ください。

まとめ

本記事では、常用労働者301人以上の企業に求められる情報公表の中の「男女の賃金差異」について解説しました。

実際に作業してみるとわかるでしょうが、想像以上に大変な作業です。

ただ、本件の対応をする過程で、議論や進捗をリードできる社労士の存在をありがたいと感じていただけるのはうれしいものです。

なお、常用労働者301人以上の企業に求められる、女性活躍推進法に基づく一般事業主行動計画の策定・届出、情報公表の義務の全体像については以下をご参考ください。

- 毎年のように改正される労働法令への対応に頭を悩ませている

- 総務や経理などの他の業務を兼務しているので、人事労務業務だけに時間を割けない

といった悩みを抱える企業の経営者・人事労務担当者向けに、公開型のブログでは書けない、本音を交えた人事労務に関する情報・ノウハウ、時期的なトピックに関するメールマガジンを「無料」で配信しています。

過去の配信分は公開しません。

情報が必要な方は、いますぐ以下のフォームから購読の登録をしてください。購読して不要と思ったら簡単に解除できますのでご安心ください。