※当サイトはリンクに広告ページが含まれている場合があります

今週は、東京で労働関連法の改正・施行内容、それに伴う就業規則の実務的な整備に関するセミナー講師を務めてきましたが、その際に数多くいただいたご質問がマイナンバーに関する内容です。

今回はご質問いただいた中から、マイナンバーの保管期間と廃棄に関する内容を取り上げます。

質問・システムに保管している個人番号はいつまで保管可能か?

個人番号の保管にシステムを用いている。

システムの中に個人番号を保管し、その番号を参照する形で国税関係の帳簿などに印刷するため、社員が退職しても個人番号をすぐには廃棄できない。

その場合、個人番号の保管は許されるのか?

回答

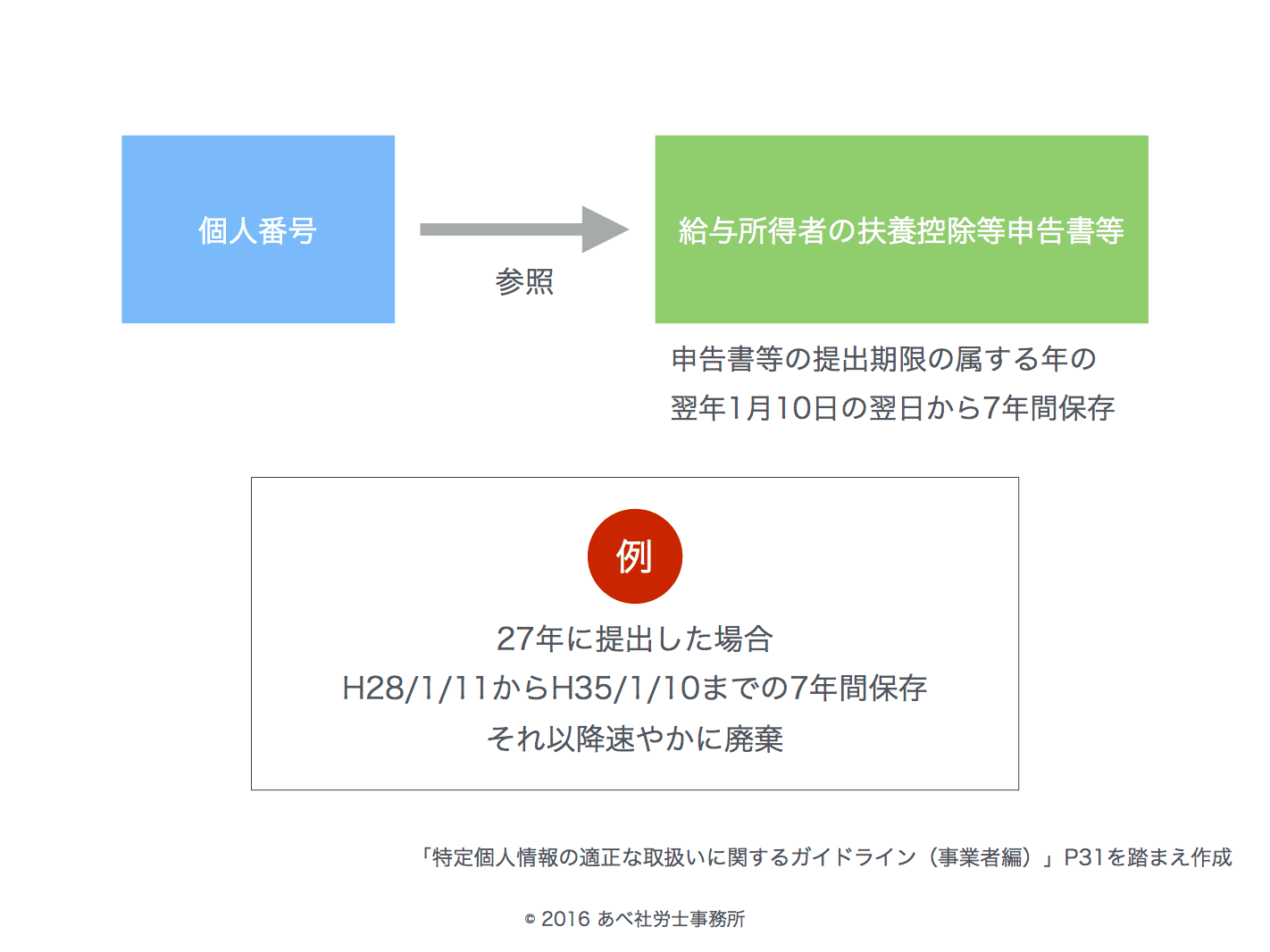

国税庁の「給与所得者の扶養控除等申告書等の保存期限」によると、源泉徴収義務者は、以下の申告書について、提出期限の属する年の翌年1月10日の翌日から7年間保存する必要があるとされています。

- 給与所得者の扶養控除等申告書

- 従たる給与についての扶養控除等申告書

- 給与所得者の配偶者特別控除申告書

- 給与所得者の保険料控除申告書

- 退職所得の受給に関する申告書

- 公的年金等の受給者の扶養親族等申告書

- 給与所得者の住宅借入金等特別控除申告書

そして、個人番号の保管については、特定個人情報の適正な取扱いに関するガイドラインのP31で以下のように解説されています。

給与所得の源泉徴収票、支払調書等の作成事務のために提供を受けた特定個人情報を電磁的記録として保存している場合においても、その事務に用いる必要がなく、所管法令で定められている保存期間を経過した場合には、原則として、個人番号をできるだけ速やかに廃棄又は削除しなければならない。

そのため、特定個人情報を保存するシステムにおいては、保存期間経過後における廃棄又は削除を前提としたシステムを構築することが望ましい。

つまり、平成27年に提出した給与所得者の扶養控除等申告書等であれば、平成35年1月10日以降速やかに廃棄ということになります。わかりやすくイメージ図を作成してみました。

これは、参照元となる個人番号も含みます。

いずれにしても、不明な場合は必ず特定個人情報の適正な取扱いに関するガイドラインを参照するようにしてください。

またガイドラインは今後も変更される可能性があるため、定期的なチェックも欠かさないようにしてください。

- 毎年のように改正される労働法令への対応に頭を悩ませている

- 総務や経理などの他の業務を兼務しているので、人事労務業務だけに時間を割けない

といった悩みを抱える企業の経営者・人事労務担当者向けに、公開型のブログでは書けない、本音を交えた人事労務に関する情報・ノウハウ、時期的なトピックに関するメールマガジンを「無料」で配信しています。

過去の配信分は公開しません。

情報が必要な方は、いますぐ以下のフォームから購読の登録をしてください。購読して不要と思ったら簡単に解除できますのでご安心ください。