※当サイトはリンクに広告ページが含まれている場合があります

割増賃金の基礎となる賃金を正しく理解していますか?

基本給だけを用いて割増賃金を計算している企業がたまにありますが、それは大間違いです。

今回は、割増賃金の基礎となる賃金(以下「基準賃金」と言います。)から除外可能・不可能な手当を解説します。

最近は、労務監査や人事労務DDのご依頼を受け、未払い賃金の有無をチェックしているのですが、今回解説する割増賃金の計算で9割以上の企業が間違っているんですよね。。。

割増賃金の計算の基礎となる賃金とは?

まずは、割増賃金、いわゆる残業代の計算方法の基本的な部分からおさらいをしておきます。

割増賃金は、労働基準法第37条に基づき、以下の計算式により算出されます。

- 割増賃金 = 基準賃金 × 時間外労働、休日労働、深夜労働の時間数 × 割増率

基準賃金となるのは、以下の条文のとおり、

- 通常の労働時間又は労働日の賃金の計算額

ということになります。

時間又は日というのがポイントであり、月給制の場合は、時給または日給に換算して計算する必要があるということです。

- 労働基準法第37条(時間外、休日及び深夜の割増賃金)

- 使用者が、労働時間を延長し、又は休日に労働させた場合においては、その時間又はその日の労働については、通常の労働時間又は労働日の賃金の計算額の2割5分以上5割以下の範囲内で割増賃金を支払わなければならない。

月給を時給または日給に換算して計算する方法についても法律で決められており、ここでも多くの会社が間違っているのですが、それは以下の記事で詳しく解説しています。

割増賃金の基礎となる賃金から除外可能な手当

多くの日本企業では、基本給に加え、通勤手当、家族手当などの扶養手当、住宅手当、役付手当など様々な手当を支給しています。また、資格を取得している人にのみ支給する資格手当、歩合給などもよく見ます。

この場合、割増賃金の基礎となる基準賃金には、基本給だけでなく、原則としてすべての手当を含める必要があります

これが原則です。割増賃金の計算に用いるのは、基本給だけではありません。

ただし、以下の労働基準法第37条第5項によって、基準賃金から除外可能な手当があります。

- 労働基準法第37条第5項

- 第1項及び前項の割増賃金の基礎となる賃金には、家族手当、通勤手当その他厚生労働省令で定める賃金は算入しない。

上の条文で「厚生労働省令」とありますが、これは「労働基準法施行規則」のことであり、第21条で以下のとおり規定されています。

- 労働基準法施行規則第21条

-

法第37条第5項の規定によって、家族手当及び通勤手当のほか、次に掲げる賃金は、同条第1項及び第4項の割増賃金の基礎となる賃金には算入しない。

一 別居手当

二 子女教育手当

三 住宅手当

四 臨時に支払われた賃金

五 1箇月を超える期間ごとに支払われる賃金

以降、注意すべき2つのポイントを解説します。

ポイントその1:例示ではなく限定列挙

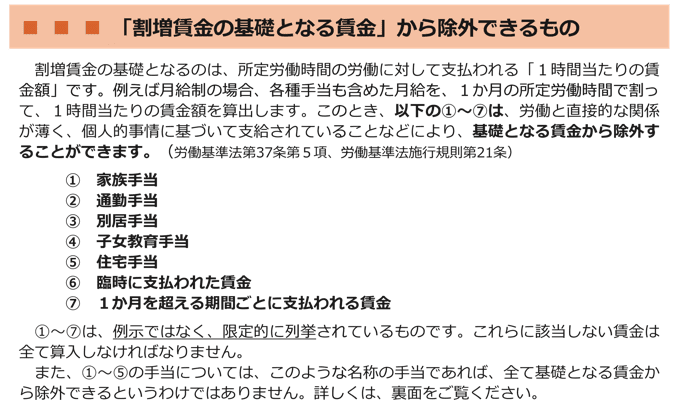

労働基準法第37条第5項、労働基準法施行規則第21条の内容をまとめると、基準賃金から除外することが可能な手当は、以下のとおりです。

- 家族手当

- 通勤手当

- 別居手当

- 子女教育手当

- 住宅手当

- 臨時に支払われた賃金

- 1か月を超える期間ごとに支払われる賃金

ここで重要となるポイントは、法令によって、基準賃金からの除外が認められている上の手当・賃金は、

- 単なる例示ではなく、限定的に列挙されたもの

ということです。

わかりやすく言えば、列挙されている7つ以外の手当・賃金について、基準賃金からの除外は認められない、逆に言えば、7つの手当・賃金に該当しない手当は、すべて基準賃金の中に加える必要があるということです。

以下の図は、厚生労働省のパンフレットですが「①〜⑦に該当しない賃金は全て算入しなければなりません」とはっきりと書いています。

なお、役付手当については「管理監督者」の取扱いという別の問題が生じます。この点については、以下の記事で解説しています。

関連:残業代の対象になる管理職とならない管理職を法令・裁判例で解説!

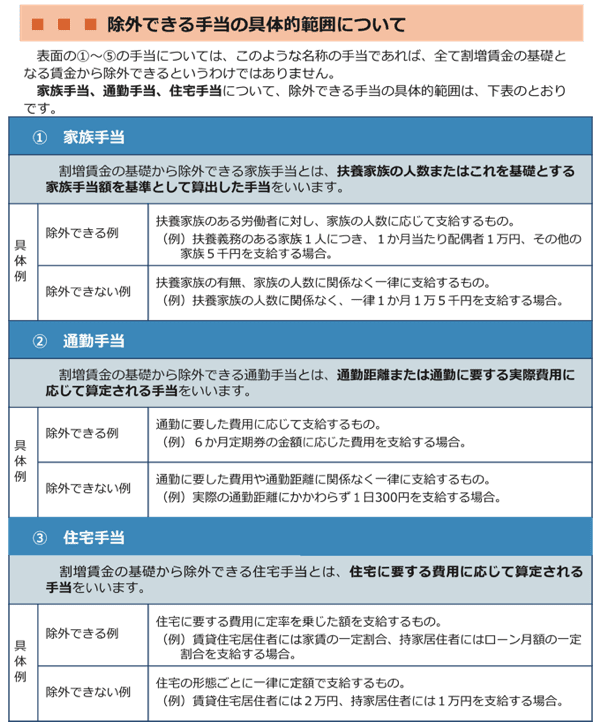

ポイントその2:名称でなく実態で判断

次に、多くの会社で間違っているのが、基準賃金からの除外が認められている7つの手当・賃金について名称のみで判断しているということです。

基準賃金からの除外が認められるかどうかは、名称ではなく実態で判断されます。

例えば、「家族手当」という名称で、扶養家族がいる労働者に手当を支給していても、以下の行政解釈が示すとおり、家族数に関係なく一律に支払われる手当は除外できません。

「家族手当」とは、「扶養家族又はこれを基礎とする家族手当額を基準として算出した手当」をいい、たとえその名称が物価手当、生活手当等であっても、上記に該当する手当があるかまたはその扶養家族数もしくは家族手当額を基礎として算定した部分を含む場合には、その手当またはその部分は、家族手当として取り扱われる。

しかしながら、家族手当と称していても、扶養家族数に関係なく一律に支給される手当や一家を扶養する者に対し基本給に応じて支払われる手当は、本条でいう家族手当ではなく、また、扶養家族ある者に対し本人分何円、扶養家族1人につき何円という条件で支払われるとともに、均衡上独身者に対しても一定額の手当が支払われている場合には、これらの手当のうち「独身者に対して支払われている部分及び扶養家族のあるものにして本人に対して支給されている部分は家族手当ではない。」

(昭和22年11月5日付け基発第231号、同年12月26日付け基発第572号)

この点は、家族手当だけでなく、以下の行政通達(昭和22年9月13日付け基発第17号)において、そして最高裁でも同様の判決が示されています(小里機材事件、最高裁・昭63.7.14判決)。

- 除外される手当は「名称にかかわらず実質によって取り扱うこと」

以下の図は先程示した厚生労働省のパンフレットの2ページ目ですが、はっきりと書いています。

通勤手当や住宅手当についても、一律に支給していれば除外できない点にご注意ください。

まとめ

「給与計算ソフトを使っているので大丈夫」という経営者や人事労務担当者が多いのですが、それは間違いです。

なぜなら、支給している手当を割増賃金の基礎となる賃金に含めるかどうかの判断・設定は人間がすることであり、設定が間違っていたら、ソフトは延々と間違った計算をし続けるだけです。

冒頭に書いたとおり、当事務所では労務監査や人事労務DDのご依頼を受けて未払い賃金の有無をチェックすることが最近多いのですが、ことごとく今回解説した割増賃金の計算を間違っています。

「残業代なんか払うつもりはない」という悪質な企業であれば、一斉に未払い残業代請求を受けて、世の中から淘汰されればよいと個人的に思っていますが、「払っているつもりだったのに間違っていた」となるのは気の毒です。

日本企業は手当の種類が多い傾向にあります。賃金制度の設計に際しては、割増賃金のことを考えて精査しておかなければ、後々未払い賃金を請求されるリスクを抱えることになります。

この機会に、就業規則の賃金に関する規定の確認、そして実態との整合性を確認しておきましょう。

- 毎年のように改正される労働法令への対応に頭を悩ませている

- 総務や経理などの他の業務を兼務しているので、人事労務業務だけに時間を割けない

といった悩みを抱える企業の経営者・人事労務担当者向けに、公開型のブログでは書けない、本音を交えた人事労務に関する情報・ノウハウ、時期的なトピックに関するメールマガジンを「無料」で配信しています。

過去の配信分は公開しません。

情報が必要な方は、いますぐ以下のフォームから購読の登録をしてください。購読して不要と思ったら簡単に解除できますのでご安心ください。