※当サイトはリンクに広告ページが含まれている場合があります

常用雇用労働者の総数が100人を超える事業主の義務である、障害者雇用納付金制度について解説します。

障害者雇用納付金制度では、

- 障害者雇用率を達成できない企業に対して、罰金的に徴収する「納付金」

- 障害者雇用率を上回る企業にに対して、ご褒美的に支給される「調整金」「報奨金」

など様々な用語が出てくるため、企業の人事労務担当者は体系的に理解しておかないと混乱してしまうことになります。

障害者雇用納付金制度

障害者雇用納付金制度の目的

まず、障害者雇用納付金制度の全体像について「独立行政法人高齢・障害・求職者雇用支援機構の解説」を引用すると以下のとおり。

障害者を雇用するには、作業施設や設備の改善、職場環境の整備、特別の雇用管理等などの経済的負担が伴います。障害者雇用納付金制度は、障害者を雇用することは事業主が共同して果たしていくべき責任であるとの社会連帯責任の理念に立って、事業主間の経済的負担の調整を図るとともに、障害者を雇用する事業主に対して助成、援助を行うことにより、障害者の雇用の促進と職業の安定を図るため「障害者の雇用の促進等に関する法律」に基づき設けられた制度です。

簡単にまとめると、障害者雇用納付金制度とは、

- 障害者雇用は事業主が共同が果たしていくべき責任(社会連帯責任)

- 事業主間の経済的負担の調整を図る

を目的とし障害者雇用促進法を根拠にした制度ということです。

障害者雇用納付金制度の対象

障害者雇用納付金制度の対象は、常用雇用労働者の総数が100人を超える事業主となっています。

念のために補足しておくと「100人を超える」というのは「ちょうど100人」を含みません。また、101人以上というのも間違いです。

障害者雇用制度では、短時間労働者を0.5人と数えるので「以上」を用いて正確に言うのであれば「100.5人以上」となります。

なお、平成27年3月までは、この納付金の対象となっていたのは常用雇用労働者の総数が200人を超える事業主となっていました。障害者雇用率と同様に、今後も障害者雇用納付金制度の対象は変わる可能性があるため、人事労務担当者は要注意です。

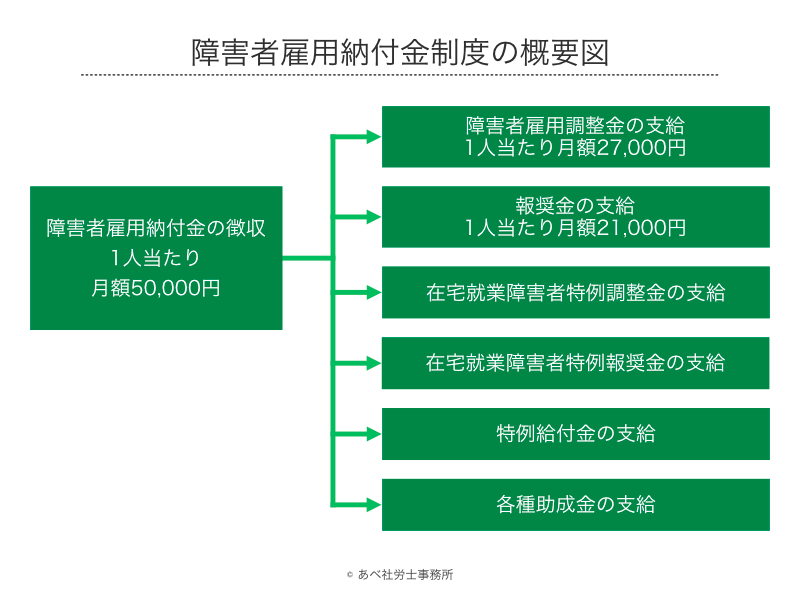

障害者雇用納付金制度の概要図

障害者雇用納付金制度の全体の概要図は以下のとおりです。

- 常用雇用労働者の総数が100人を超える事業主で、法定の障害者雇用数を満たさない者から、独立行政法人高齢・障害・求職者雇用支援機構が障害者雇用納付金を徴収する。

- 納付金を原資に、同機構が、法定以上の障害者を雇用している事業主に障害者雇用調整金や報奨金などを支給する。

という流れであり、簡単に言えば、

- 法的義務に従わない企業から、お金を強制的に集め、義務以上を果たす企業にご褒美を上げる

という仕組みを作っているわけです。

障害者雇用納付金の額

障害者雇用納付金の徴収額は、1人当たり月額5万円です。「1人当たり」「月額」という点に注意してください。

例えば、法定の障害者雇用者数が4人の場合、毎月20万円、年額にすると240万円の納付金が徴収されることになります。結構な額です。

常用雇用労働者の総数が100人を超える事業主は毎年度、納付金の申告が必要ですが、注意点は以下のとおり。

- 法定雇用率を達成している場合でも申告は必要

- 法定雇用障害者数を下回っている場合は、申告とともに納付金の納付が必要

なお、令和2年3月31日までは200人以下の事業主に対して、5万円でなく4万円という減額特例措置がありましたが、令和2年4月1日から一律5万円となっています。

障害者雇用調整金

障害者雇用調整金は、

- 常用雇用労働者の総数が100人を超えており、

- 雇用障害者数が法定雇用障害者数を超えている事業主

に対して申請に基づき、超えて雇用している障害者数に応じて1人につき月額27,000円が支給されます。

報奨金

報奨金は、

- 常用雇用労働者の総数が100人以下で、

- 雇用障害者数が一定数を超えている事業主

に対して申請に基づき、超えて雇用している障害者数に応じて1人につき月額21,000円が支給されます。

なお、この一定数とは「各月の常時雇用している労働者数の4%の年度間合計数又は72人のいずれか多い数」となっています。

その他の特例調整金・特例報奨金

その他の制度として、在宅就業障害者または在宅就業支援団体に対して仕事を発注した場合に支給される「在宅就業障害者特例調整金」や「在宅就業障害者特例報奨金」というものもあります。

このように障害者雇用の促進のために、国は様々な制度を準備しているため、ご自分で調べる、または社労士に相談されることをオススメします。

申告期限・納付・支給時期

まず、繰り返しになりますが、常用労働者が100人を超えるすべての事業主に障害者雇用納付金の申告義務があります。

また、申告期限、納付金の納付期限、調整金等の支給時期は以下のとおりです。

- 申告期限:4月1日〜5月17日

- 納付期限:全納の場合5月17日

- 調整金等の支給時期:10〜12月

なお、申告義務の対象は厳密に言うと「100人を超える月が5か月以上」となる場合であり、申請書類の準備は、人事労務の手続きに慣れていないと正直大変でしょう。

ご自身でする場合は、障害者雇用納付金(独立行政法人高齢・障害・求職者雇用支援機構)を1つ1つしっかりと参照して準備しましょう。

なお、障害者雇用制度の基本である障害者雇用率については以下の記事をご参照ください。

- 毎年のように改正される労働法令への対応に頭を悩ませている

- 総務や経理などの他の業務を兼務しているので、人事労務業務だけに時間を割けない

といった悩みを抱える企業の経営者・人事労務担当者向けに、公開型のブログでは書けない、本音を交えた人事労務に関する情報・ノウハウ、時期的なトピックに関するメールマガジンを「無料」で配信しています。

過去の配信分は公開しません。

情報が必要な方は、いますぐ以下のフォームから購読の登録をしてください。購読して不要と思ったら簡単に解除できますのでご安心ください。